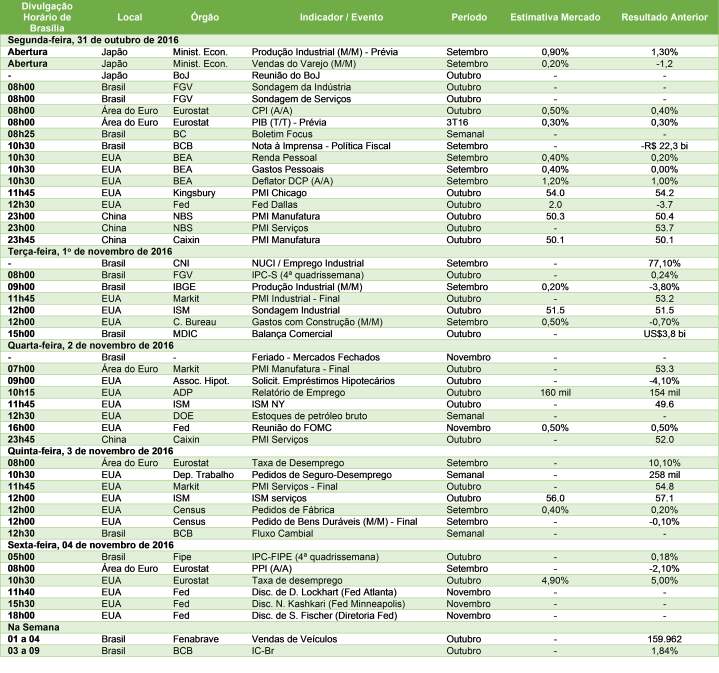

Reunião do FOMC e dados do mercado de trabalho dos EUA deverão reforçar expectativa de elevação da taxa de juros no país em dezembro

Com o feriado de Finados na quarta-feira, a agenda doméstica desta semana trará poucos dados, dos quais destacamos o resultado da produção industrial de setembro (IBGE, na terça-feira). Esse indicador deverá fortalecer nossa expectativa de contribuição negativa da atividade industrial para o PIB do terceiro trimestre. Apesar de projetarmos alta de 0,2% na margem, a elevação será aquém da necessária para reverter o forte recuo observado em agosto. A melhora dos indicadores coincidentes como o de produção de veículos da Anfavea (14,1%, m/m), o de Nível de Utilização de Capacidade Instalada da FGV (1,2%, m/m) e das expectativas dos empresários do setor (1,6%, m/m) dão suporte a nossa avaliação. No mesmo dia, será divulgado o número de emplacamentos de veículos da Fenabrave referente a outubro, um dos primeiros indicadores de atividade do início do quarto trimestre. Também na terça-feira, conheceremos o saldo da balança comercial de outubro, para o qual esperamos superávit de US$ 3 bilhões, resultado que ainda deverá mostrar exportações e importações em ritmo fraco. As sondagens da FGV de outubro sobre a leitura final do índice de confiança do setor industrial e a sondagem do setor de serviços sairão na segunda-feira. No quesito inflação, esperamos que o IPC-Fipe da 4ª quadrissemana de outubro (sexta-feira) deve apresentar aceleração de 0,18% para 0,26%, refletindo a intensificação do ritmo de alta dos grupos de Transportes, das Despesas pessoais e da Saúde. Os números de inflação da FGV (terça-feira) devem mostrar aceleração de 0,24% para 0,29%, puxado pelos grupos de Transportes, Saúde e cuidados pessoais e Comunicação. No geral, merece destaque o aumento no preço do Etanol nas usinas, mais do que compensando a redução de preços da gasolina na refinaria, promovida pela Petrobras. Com isso o preço dos combustíveis continuará subindo para o consumidor final.

Na agenda internacional, após a surpresa positiva com a prévia do PIB norte-americano do terceiro trimestre, os mercados internacionais estarão atentos aos diversos indicadores da economia dos EUA e à reunião de política monetária do Federal Reserve, na quarta-feira. Na decisão de novembro, o FOMC deve manter a taxa de juros inalterada. Em sua última reunião, o Fed reafirmou que o argumento para a alta da taxa de juros se fortaleceu nos últimos meses, mas também se mostrou disposto a esperar por mais sinais do mercado de trabalho e da atividade econômica. Dessa forma, o FOMC deverá aguardar até dezembro quando terá dois relatórios de emprego, mais uma leitura da inflação e duas prévias do PIB do 3T16, o que fornecerá maiores evidencias sobre o progresso do mercado de trabalho e da atividade econômica. Avaliamos que o Fed elevará os juros para o intervalo de 0,50% a 0,75% em dezembro deste ano. Também esperamos que o comunicado apresente sinais mais evidentes de elevação da taxa de juros em dezembro. Nesse sentido, os dados de mercado de trabalho dos EUA referentes a outubro (sexta-feira), deverão reforçar essa expectativa de que o aumento de juros ocorrerá no final deste ano. Também merece destaque a reunião do Banco da Inglaterra (quinta-feira), que deverá manter a política monetária inalterada, diante da alta das expectativas de inflação e do desempenho positivo da atividade nos últimos meses. Por fim, as leituras finais dos índices PMI da China, dos EUA e da Área do Euro de outubro serão conhecidas ao longo da semana.